가용자금 확인 및 대출 계획

살짝 살펴보기 🔍

1. 주택 거래 시 소요 비용 확인하기!

2. 나에게 맞는 주거 대출 찾아보기

3. 대출 상담 시 어려운 대출 용어 미리 알아두자.

[주택 매매]가용자금 확인 및 대출 계획 세우자

1. 재무 상태 파악 및 예산 계획 세우기

대출 규제가 강화된 지금

현재 본인이 갖고 있는 돈 외에도

내가 얼마나 대출이 가능한지도 파악하고 있어야 해요!

또한, 주택 거래 시 집값 외에도

세금, 등기비용, 중개수수료 등

소요되는 비용이 많기 때문에,

이 비용을 감안해 예산 계획을 세워야 합니다.

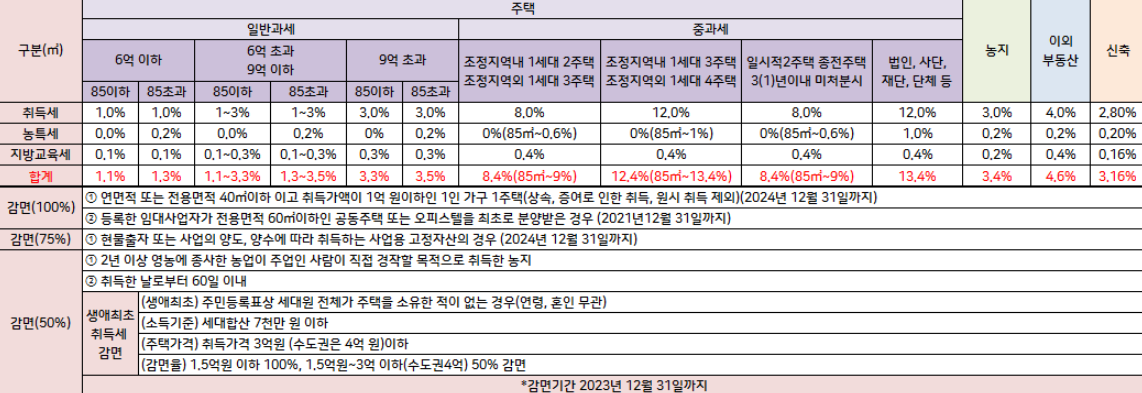

2. 부동산 취득할 때 내야 하는 세금!

취득세 비용

네이버 부동산 취득세 계산기에

매물종류, 거래종류, 거래금액만 넣으면

자동으로 계산 완료

https://www.wetax.go.kr/main/?cmd=LPTIHA0R0

3. 부동산 중개 보수

부동산 중개 보수 요율표가 개편되었는데요.

중개 보수가 얼마인지도 미리 알아보는 것이 좋답니다.

중개 보수 계산법이 어렵다면,

"네이버 부동산 중개 보수 계산기"를 이용해 보세요.

매물종류, 거래지역, 거래종류,

거래금액, 협의보수율을 입력하면 되요

4. 대출 알아보자

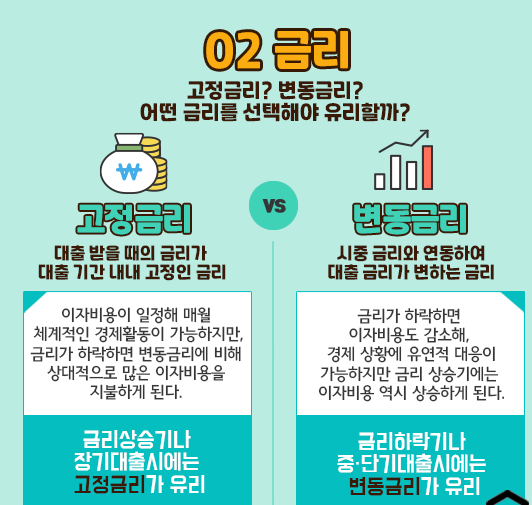

금리를 비교 후에 선택하는 것이 중요해요!

대출의 종류, 대출 상환 방식 차이점 알아보기

고정금리는 대출 받을 때의 금리가 대출 기간 내내 고정인 금리로,

금리상승기나 장기대출시에는 고정금리가 유리해요

변동금리는 시중 금리와 연동하여 대출 금리가 변하는 금리로,

금리하락기나 중단기대출시에는 변동금리가 유리해요.

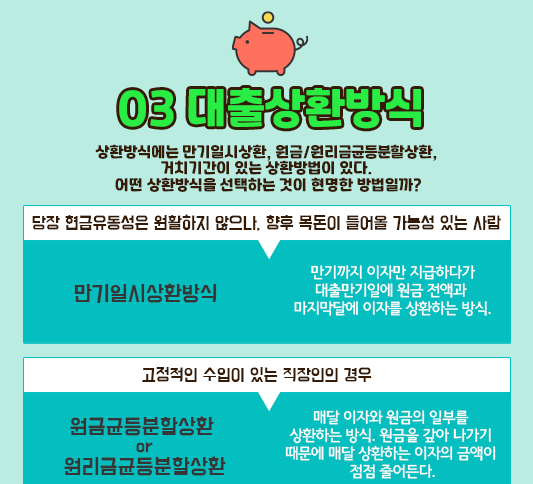

상환방식에는 만기일시상환, 원금/원리금균등분할상환,

거치기간이 있는 상환방법이 있어요.

어떤 상환방식을 선택하는 것이 현명한 방법일까요?

향후 목돈이 들어올 가능성 있는 사람이라면 "만기일시 상황방식"추천하며,

고정적인 수입이 있는 직장인의 경우

원금균등분할상황 Or 원리금균등분할상환 방식을 선택하는 것이 좋아요.

현금유동성도 원활하지 않고 목돈이 들어올 가능성도 없는 경우에는

거치기간이 있는 상환방식이 유리합니다.

대출은 적은 돈이라도 무조건 미리 갚는 게 좋다고 하지만

이때 고려해 봐야 할 것은 바로 중도상환수수료입니다.

'부동산 정보 글' 카테고리의 다른 글

| "현금청산 기준일" -재개발,재건축 알아보자 (0) | 2022.03.02 |

|---|---|

| 실패하지 않는 오피스텔 투자의 조건 (0) | 2022.03.01 |

| 국토부-민간재개발 후보지"21곳 선정되는 지역 알아보자 (0) | 2022.02.09 |

| 집 한 채 구매시 세금 얼마 일까요? - 취득세,재산세,종합부동산세 알아보자 (0) | 2022.02.04 |

| 전입신고 등 -관련 정보 (4) | 2022.02.04 |